高压加热器低压加

高压加热器低压加

2024年是习提出“四个革命、一个配合”能源安适新计谋十周年,也是告竣“十四五”筹划目的劳动的环节之年。终年国内坐褥总值134.9万亿元,同比拉长5.0%。全社会用电量9.9万亿千瓦时,同比拉长6.8%。天下重要发电企业电源工程完工投资11687亿元,同比拉长12.1%;电网工程完工投资6083亿元,同比拉长15.3%。

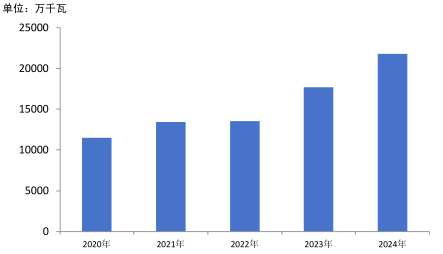

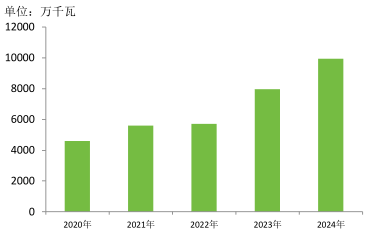

2024年,天下新能源发电装机史书性跨越煤电,发电开发提供保险才能络续擢升,多元绿色工业协同兴盛。上半年天下发电开发产量9172.0万千瓦,同比拉长24.6%;终年天下发电开发产量21779.6万千瓦,同比拉长23.0%。面临需求拉长与绿色低碳转型双重压力,叠加新能源消纳、本钱震动及身手升级等多重挑拨,发电开发工业范围告竣打破性拉长,产量再创史书新高,多元绿色低碳产物协同坐褥,经济运转稳中向好,科技革新才能络续加强,数字化智能化转型深化饱动,为加疾修筑新型电力体例供给了厉重维持。

发电开发产量再创史书新高,火电、风电、抽水蓄能开发产量增幅明显,核电开发产量坚持宁静,多元绿色工业协同兴盛,产物构造优化稳妥饱动。

遵循呆板工业发电开发核心统计,2024年天下发电开发产量21779.6万千瓦(按发电机计),同比拉长23.0%。个中:

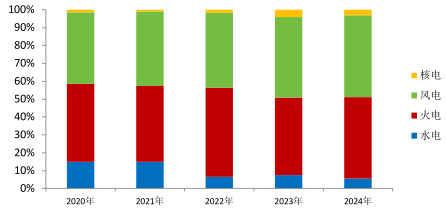

2024年,水电行业受开采资源趋紧、项目审批过程放缓、项目兴办周期较长等因为,水电开发产量占发电开发总产量的比重(以下简称“占比”)较上年低浸2.1个百分点;火电行业正在厉峻职掌节能降耗尺度的条件下,目的已转为知足根柢负荷的同时最大水准为体例安适宁静运转供给活络性维持,火电开发产量占比上升2.4个百分点;风电行业正在战略引颈和商场驱动下络续敏捷兴盛,产物迭代提速,风电开发产量再创史书新高,占比上升0.7个百分点;核电行业秉持踊跃安适有序兴盛的总基调,项目审批兴办进入安稳阶段,核电开发产量占比低浸1个百分点。

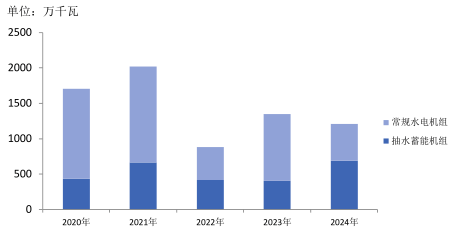

2024年,天下水电机组产量1207.5万千瓦,同比低浸10.5%。个中单机容量10万千瓦及以上机组产量1004.3万千瓦,占水电机组的83.2%;单机容量10万千瓦以下机组产量203.2万千瓦,占水电机组的16.8%。个中坐褥落成3台50万千瓦级水轮机(四川双江口2#3#4#);3套40万千瓦级抽水蓄能机组(浙江天台1#2#3#);14套30万千瓦级抽水蓄能机组(河北易县3#4#、浙江缙云5#6#、广东梅州二期1#2#3#、广西南宁1#2#、河南洛宁1#2#3#、湖南平江1#、山东潍坊1#);5套20万千瓦级抽水蓄能机组(江苏句容5#6#、河南五岳1#2#3#)。抽水蓄能机组产量占水电机组总产量的56.9%,较上年上升27.1个百分点。

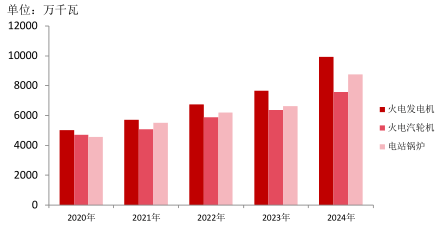

2024年,天下火电发电机产量9944.0万千瓦,同比拉长29.7%。个中单机容量30万千瓦及以上火电发电机7649.5万千瓦,占火电机组产量的76.9%;单机容量30万千瓦以下火电发电机2294.5万千瓦,占火电机组产量的23.1%。

2024年,天下火电汽轮机产量7579.6万千瓦,同比拉长18.7%(含燃气轮机827.0万千瓦,同比拉长21.0%),个中超临界、超超临界汽轮机5165.5万千瓦,占火电汽轮机的68.2%;电站汽锅产量8748.5万千瓦,同比拉长31.8%,个中超临界、超超临界汽锅6614.0万千瓦,占电站汽锅的75.6%。

2024年,天下风电机组产量9948.1万千瓦,同比拉长24.8%。风电开刊行业正在科技革新、供应链兴办等方面赓续博得新打破。5—10兆瓦等第机构成为主流,约占风电机组产量的90%。陆上10兆瓦风电机组已加入批量运用,海上最大单机容量26兆瓦风电机组利市下线。风电机组正加快向沙戈荒、高海拔、深远海等丰富情况拓展,同时正在“源网荷储”一体化、“氢氨醇”归纳操纵以及“风电+”多元化运用形式上一直告竣革新打破,推进工业向更高质料、更广维度迈进。

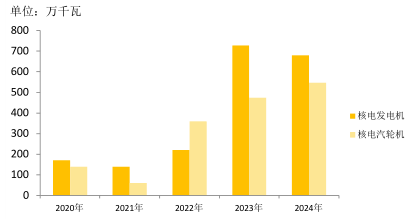

2024年,天下核电机组产量680.0万千瓦,同比低浸6.5%。国内企业落成核电发电机6台、核电汽轮机6台、反映堆压力容器4台、蒸汽发作器13台、稳压器3台、堆内构件5套、职掌棒驱动机构4套、主泵14台、堆芯补水箱4台、安注箱4台、主管道3套、核燃料装卸机3台、环形吊车3台、电气贯穿件2套、数字化仪控DCS 6批、应急柴油机组22套、高压加热器2台、低压加热器2台、除氧器4台、汽水别离再热器6台、凝汽器4台等主开发,重要供应机组为霞浦树模疾堆2#、三澳1#2#、昌江3#4#、玲珑1#、田湾7#8#、徐大堡3#4#、三门3#4#、海阳3#4#、陆丰5#6#等。

2、出口处境:水电、火电开发出口产量低浸,风电开发出口产量增幅明显,新能源发电开发引颈出口新风气。

近年来,我国踊跃推进境表可再生能源投资和项目兴办协同兴盛,稳慎饱动正在筑境表煤电项目、推进筑成境表煤电项目绿色低碳兴盛。海表新能源商场需求加快开释,我国风电开发产物拥有价值上风清楚和敏捷革新才能强的特质,海表商场空间进一步拓展。2024年,我国出口发电开发产量(按发电机计)861.5万千瓦,同比低浸3.9%;占发电开发产量的4.0%,占对比上年低浸1.1个百分点。个中出口水电机组62.5万千瓦,同比低浸63.4%;火电机组242.5万千瓦,同比低浸45.5%;风电机组556.5万千瓦,同比拉长98.8%。重要出口地域为亚洲、南美洲和非洲。

3、经济运转:发电开发商场需求繁荣,经济运转总体稳中向好。商场角逐加剧,价值“内卷”,本钱震动较大。

2024年,纳入呆板工业发电开发核心统计领域的国内49家重心发电开发主机企业工业总产值完工3280.4亿元,同比拉长16.0%;出货值完工242.2亿元,同比拉长29.8%。哈尔滨电气、东方电气、上海电气三大集团能源板块完工工业总产值1424.5亿元,同比拉长28.4%;告竣买卖收入约1737亿元,同比拉长18.9%;告竣利润总额约75亿元,同比拉长82.4%。

2024年,天下重要发电企业电源工程完工投资11687亿元,同比拉长12.1%,非化石能源发电投资占电源投资比重为86.6%。

国内企业新签水电开发合同容量4600万千瓦,同比拉长53.3%,个中出口合同容量204万千瓦。抽水蓄能开发赓续施展维持用意,新签合同容量3680万千瓦,约占水电开发合同容量的80%。终年天下共准许批复23个抽水蓄能项目,装机容量3030万千瓦。水电开发成立企业订单处境总体络续好转,中幼企业坐褥筹办压力减轻,但坐褥本钱上升以及部门企业招工困难目已经存正在。

国内企业新签火电开发合同容量1.05亿千瓦,同比低浸4.2%,个中60万千瓦及以上大型机组合同容量占比85%。新签出口开发合同容量208万千瓦。新签气电开发合同容量860万千瓦。大型火电开发成立企业坚持妥当运营,各项经济目标具体向好。余热、CFB、生物质、垃圾点火、燃气汽锅等开发成立企业筹办处境相对安稳。气电订单范围络续低浸,中幼气电成立企业商场占据率及坐褥筹办目标同比均有所低浸。

核电工业具体延续高景气兴盛态势,国内企业新签核电开发合同容量1320万千瓦,与昨年持平。终年共准许5个核电项目、11台机组,搜罗10台三代机组和1台高温气冷堆机组,战略接济力度明显加强。同时跟着民营本钱到场国度强大项目战略的逐渐圆满,民企气力参股核电规模,为行业带来了新机会、新动能。主开发成立企业核电营业营收、利润及新增订单范围络续拉长;零部件及配套原料企业核电营业营收占比扩张、订单需求繁荣,利润浮现处境纷歧,部门企业因原原料价值上涨、项目交付周期延伸等身分,利润产生下滑。行业重点部件供应才能加强,主开发、配套原料、后端任事等工业链合头协同兴盛,行业具体角逐力擢升。

国内整机成立企业中标风电开发合同容量2.2亿千瓦,同比拉长89.8%。个中陆优势电中标20698万千瓦、海优势电1366万千瓦,辨别同比拉长91%、71%。中标容量前五名企业商场份额占比约74%。国内企业加快出海,海表订单中标2806万千瓦,约占总中标容量的13%,同比拉长跨越200%,欧洲与亚非拉地域商场需求擢升。行业价值角逐已经激烈,整机中标价络续承压,陆优势机最低中标价迫近1300元/kW。整机企业总体功绩目标较昨年回升,但未能抵达2021—2022年秤谌,利润瓦解加剧,头部企业坚持正向红利;塔筒、叶片及轴承等企业产物毛利率下滑首要,红利压力增大;下半年生铁、废钢、中厚板等原原料价值回落,部门缓解了本钱压力,但短期仍难以抵消产物售价低浸的影响;部门企业接纳多元化计谋,将身手跨规模延展至汽车零部件、机械人等行业。

4、转型升级和高质料兴盛:科技革新才能络续加强,数字化智能化转型深化饱动,新质坐褥力稳步兴盛。

2024年,发电开刊行业深化执行革新驱动兴盛计谋,自决研造新收效一直显示,高效运行的科技革新系同一直变成。

哈电集团承造的天下单机容量最大的500MW冲锋式转轮焊接成立获胜;研造的天下最大转轮直径7.95米、亚洲最大单机容量的65MW贯流式机组首台投产发电;研造的国内水头变幅最大的抽水蓄能电站首台机组投产发电;承造重要开发的天下首台660MW高效超超临界轮回流化床汽锅投运;承造的天下首个告竣参数跨代升级的“三改联动”盘山改造项目投产;参筑的天下首座300MW级压气储能电站树模工程并网获胜;承造的天下首个“双塔一机”光热项目重点开发吸热器告竣重点管屏原料、吸热涂层国产化;筑成了4个数字化车间、1条数字化产线个数字化单位,告竣产能均匀擢升10%以上,坐褥作用进步20%以上。

东方电气集团研造的300MW级变速抽水蓄能机组发电电动机转子通过飞逸试验;研造的500MW冲锋式水轮机模子通过验收,并率先落成交付配水环管;研造的高端障蔽泵初次进入欧洲商场;研造的国内首台15MW燃气轮机点燃获胜;联结研发的天下最大化学链碳捕集设备体例获胜告竣连接运转;研造的天下单机容量最大的26MW级海优势力发电机组下线;告竣国际热核聚变实行堆(ITER)的包层障蔽模块环球首发;研造的topcon电池全套银浆获胜开采并告竣工业化;研发的烟气污染物低温氧化脱除身手获胜树模运用,对应目标抵达了国内当先秤谌;新筑成8个数字化车间,2家企业抵达智能成立才能成熟度四级,筑成2座国度级智能工场,宣布东智同创Co-plat工业互联网平台3.0版本。

上海电气集团研造的国内首台110MW塔式熔盐光热汽轮机获胜运转;研发的300MW级发电机组焕新改造为调相机岛环节身手告竣工业化树模;研造的300MW级F级重型燃气轮机初次点燃获胜;研造的60万千瓦等第汽锅数字孪坐褥品获胜运用;到场研发的天下首个工业用处核能供汽项目筑成投产;研发的天下最大容量构网型10MW级风机下线;完工了环球首台全高温超导托卡马克安装—洪荒70告竣等离子体放电主机体例的三大重点部件表真空杜瓦、真空室以及表里冷屏的成立任务;以新身手赋能产物数字化研发策画与坐褥数智化精益统造,2024年汽锅厂单元产物降本10%;电机厂坐褥作用擢升29.8%;上核公司车间工时产出擢升20%以上。

长江动力集团全新一代高转速反动凝汽式汽轮机组并网发电。西子洁能参筑的天下首个“抽汽蓄能”熔盐储热活络性调峰科技树模项目试运转获胜;到场的高温热化学储热身手博得新打破。济锅集团自决研发国内首台150t/d幼型垃圾点火汽锅通过能效测试。

金风科技兴办的天下最大范围兴安盟风电耦合造50万吨绿色甲醇项目开工;与三峡集团联结开采的单机容量海优势电GWH252-16MW机组全容量并网;完工了天下首个构网型风储场站220kV黑启动及微网人为短途实行。明阳集团研造的天下最大单机容量的漂浮式风电平台“OceanX明阳天成号”正式投运; 明阳氢燃研发的天下首台30MW级纯氢燃气轮机“木星一号”点燃获胜。运达股份帮力我国最大范围的华电铁岭离网风电造氢一体化项目贸易运转;配合投资的天下首个180米超高混塔批量贸易化运用项目并网发电。中国中车研发的天下最大功率20MW漂浮式风电机构获胜下线。三一重能兴办的天下最大35MW级六自正在度风电整机试验台正式投运,研造的天下最大陆上15MW风电机构获胜吊装。

一重集团研造的变速抽水蓄能机组用大型高氮奥氏体不锈钢护环科研试造锻件获胜交付;承造的天下最大3000吨超等浆态床裕龙石化锻焊加氢反映器批量化交付。二重设备研造的国产化首件天下最大等第FB2中压转子获胜发运;研造的天下首件单体重量最大的不锈钢转轮体—老挝琅勃拉国水电站水轮机不锈钢转轮体利市通过多方磨练。

发电开刊行业已经存正在“卡脖子”题目,重要鸠集正在环节原料、根柢性和通用性工业部件、芯片、职掌体例和策画软件等方面。同时,跟着新能源和智能电网身手的敏捷兴盛,高端设备、构网型风电身手产物和智能化办理计划等需求日益弥补。环节零部件的牢靠性和耐久性需进一步进步。跟着多种能源之间的耦合互济,高秤谌的智能化和主动化设备、储能身手等仍存正在限造瓶颈。

行业需络续饱动强大身手设备攻合,聚焦能源身手设备工业链供应链自决可控,补强身手设备短板。企业与高校、研商机组成立跨规模协同革新平台,发展以商场为导向的科研举止,加疾打破可再生能源、储能、氢能、煤炭明净高效操纵、燃气轮机等规模环节重点身手。倡导当局赓续加强强大工程或树模工程引颈,优化首台(套)合连战略;通过研发用度补贴、揭榜挂帅、跑马抢先等格式接济中幼企业革新,推进身手收效落地。

环球地缘政事的不确定性使得发电开发工业链供应链面对空前未有的挑拨。跟着发电开发需求的大范围弥补,重要原原料价值震动较大,加剧了本钱压力。工业链上下游企业协同才能亏损,影响行业具体运转。

行业需提前组织“卡脖子”身手和环节零部件的国产化替换,加大对国产原料的研发加入,削减进口依赖。施展“链长”启发用意,推动工业链企业协同兴盛,接济国产开发试点运用。优化企业采购计谋,成立多元供应商系统,通过长远允诺等格式锁定原原料价值和供应量。发展供应链危险评估,成立实物储蓄机造,饱动供应商巩固实物储蓄并共享库存资源。踊跃融入环球商场,对峙绽放配合,修筑绽放和共享的环球工业链,确保供应链安适性、活络性与可络续性。

发电开刊行业目前面对人才构造不均衡的题目。新能源、智能设备等新兴规模环节身手人才缺口较大。惯例开发成立企业受具体收入秤谌不高影响,正在现在产能擢升阶段,人才的引进与培育受到限造。

行业需施展人才高地和人才平台的辐射用意,加疾筑策画谋人智力力,巩固拔尖革新人才、重心规模急需人才和高才力人才培育。深化产教统一机造,高校与企业发展联结培育,课程遵循企业需求树立,共筑试验基地。操纵数字化器械拓展内部培训系统,擢升员工才力。优化企业人才统造机造,圆满职业兴盛晋升通道,成立才力导向的薪酬分派机造,修筑长效引发机造,执行青年人才储蓄安置等。倡导加强当局战略维持,执行人才引进与引发战略,对高方针身手人才予以优惠。饱动企业通过海表聘请、国际配合等格式吸引国际化人才,成立跨文明统造机造,擢升企业的国际化视野。

跟着发电开刊行业商场鸠集度的一直擢升,企业间的角每日趋白热化。部门企业为夺取商场份额糟蹋接纳恶性抑价计谋,这种非理性角逐不光挤压了行业合理利润空间,更导致企业正在身手研发加入、产物成立质料、运转维持任事等环节合头面对体例性危险,限造总共工业的高质料可络续兴盛。

施展行业结构自律用意,加大宣扬,宣布建议书“内卷式”角逐,向导企业效力商场正派,营造强壮兴盛情况。业主方多采用全人命周期法评定开发采购,弥补开发正在质料、作用、安适方面的评议权重。倡导当局加疾财税体例更动,巩固常识产权维持,修订出台新版商场准入负面清单,同意重心规模公允角逐合规指引,更动圆满招标投标体例机造。通过战略向导,接济企业通过身手革新和不同化角逐,因地造宜兴盛新质坐褥力,擢升兴盛质料。来日跟着电力商场化更动的饱动,商场角逐将尤其充实,资源设备尤其优化,对企业的角逐力将提出更高央浼。

我国发电开刊行业体量范围天下当先,但行业尺度化兴办滞后于行业兴盛,面对重点尺度亏损、尺度天生作用与现实需求存正在冲突、尺度“走出去”贫窭等题目。

行业需加疾同意并圆满合连尺度系统,似乎意风电开发原原料新的尺度,充实调研大部件坐褥成立才能、原料耐受才能、配套运输才能等工业链各合头是否配合,擢升原原料正在安适性、牢靠性方面的试验验证尺度,以合适新的开发与新的运转形式;圆满退伍风电、光伏开发轮回操纵合连尺度典型;成立适宜国际互认的发电开发产物碳行踪评议尺度,修筑碳行踪统造系统;进步尺度国际化秤谌,当局牵头结构行业气力成立海表管事机构,搜聚国际商场面连新闻,正在国度层面与国际认证机构对接,饱动我国尺度向国际尺度转化升级。

我国发电开发企业出海具备角逐上风,但新兴商场也正在加快兴盛本本地货业,来日企业的国际化拓展将面对更高的商场准入与认证壁垒。同时差异国度公法系统不同大,企业缺乏国际专业人才。

企业需提前组织海表商场,合心RCEP(区域全体经济伙伴相干协定)等区域商场机会,同意不同化进入计谋,巩固应对地缘政事危险的机造兴办,抢占东盟等地域的电力缺口商场。同时,操纵国际配合平台,获取身手、商场、战略等因素,优化环球设备。珍视品牌代价和质料管控,成立全人命周期统造理念,擢升产物角逐力。倡导当局通过设立品牌兴办专项基金等战略程序,接济企业发展国际认证和品牌扩充。

遵循IMF(国际钱币基金结构)估计2025年天下经济增速为3.3%,来日五年增速大致支撑正在3%支配,低于2000年—2019年间3.7%的史书均匀秤谌。

遵循IEA(国际能源署)《电力2025年—2027年说明和预测》,估计2025—2027年环球电力需求将以年均3.9%的速率拉长,新兴和兴盛中经济体将正在电力需求拉长中起主导用意。分区域来看,亚太地域电力需求年均拉长5.2%,中国和印度是该地域的重要增量商场;美洲电力需求年均拉长2.2%,该地域电力拉长需求的60%他日自美国;欧洲电力需求年均拉长1.9%,欧盟用电需求相对安稳;中东地域电力需求年均拉长约3%;非洲电力需求年均拉长约5%,埃及、南非、阿尔及利亚占该地域总需求的一半以上。

正在各国战略接济与身抄本钱络续低浸的双重推进下,明净能源发电装机范围正正在加快扩张,遵循IEA《2024年天下能源预计》预测,正在STEPS(既定战略)、APS(已布告允诺)、NZE(净零排放)三种景色下,光伏、风电、核电装机容量将络续拉长,中国光伏、风电装机容量拉长速率跨越其他国度,欧盟及美国装机速率也将明显弥补。到2035年,环球光伏新增装机容量正在STEPS景色下将弥补近60%,APS景色下将翻倍,NZE景色下将弥补2.5倍。环球风电装机容量正在STEPS景色下将跨越2800GW,APS景色下将弥补到3500GW以上,NZE景色下将跨越4500GW。STEPS景色下中国将占环球新增核电装机容量的40%,正在NZE景色下占比近50%。中国、美国、俄罗斯、英国、法国、加拿大等多国正正在开采幼型模块化反映堆,若获胜告竣贸易化运用,将为环球核电商场带来新的兴盛机会。跟着明净能源正在环球能源构造中比重的敏捷擢升,燃煤、自然气等化石能源份额将络续低浸。目前燃煤发电占环球煤炭需求的65%,遵循预测,STEPS景色下煤炭产量正在2025年抵达峰值,2035年前低浸近30%,低浸部门重要为电煤。环球水电受各地域资源禀赋范围,拉长潜力远低于光伏和风电,来日适宜开采的地域逐步削减。正在告竣能源转型和知足能源需求的进程中,水电需求与其他能源协同兴盛,配合推进能源构造的优化 。

美国特朗普当局合于能源战略的调节及营业程序的执行,对我国电力行业将涌现“短期部分冲锋、长远倒逼转型”的特质。新能源规模受营业壁垒和补贴减少的直接影响较大,美国本土新能源商场需求增速放缓,间接衰弱国际商场对光伏、风电的需求,但中国企业可通过多元化商场组织和产能搬动应对;守旧电力行业更多也许受国际能源价值震动的间接影响。总体而言,中国需加快国内新能源身手升级,并深化与其他国度的绿色配合以对冲危险。

遵循呆板工业发电开发核心对国内企业正在手订单排产处境的调研,2025年天下发电开发估计坐褥完工约2.3亿千瓦。个中水电机组约1900万千瓦,火电机组约1.1亿千瓦,风电机组约9000万千瓦,核电机组约1100万千瓦。

我国经济涌现长远向好态势,现在正处正在加疾能源转型升级、奋力饱动高质料兴盛的环节阶段,新型工业化和数字化社会加快饱动,电力需求涌现“总量络续拉长、构造深度调节、供需动态均衡”的特质。2025年我国宏观经济及电力消费赓续坚持安稳拉长,国内坐褥总值估计拉长5%支配。遵循中电联估计,2025年终年全社会用电量10.4万亿千瓦时,比2024年拉长6%支配。2025年尾天下发电装机容量估计抵达38亿千瓦,同比拉长14%支配。个中,2025年尾煤电占总装机比重将降至三分之一;非化石能源发电装机23亿千瓦、占总装机比重上升至60%支配。水电4.5亿千瓦、并网风电6.4亿千瓦、并网太阳能发电11亿千瓦、核电6500万千瓦、生物质发电4800万千瓦支配。2025年太阳能发电和风电合计装机将超偏激电装机范围,部门地域新能源消纳压力凸显。

2024年往后,当局先后出台了《合于推动可再生能源绿色电力证书商场高质料兴盛的偏见》、《电力商场运转基础正派》、《国度能源局合于做好新能源消纳任务保险新能源高质料兴盛的报告》、《2024—2025年节能降碳活动计划》、《煤电低碳化改造兴办活动计划(2024—2027)》、《加疾修筑新型电力体例活动计划(2024—2027)》、《中华公民共和国能源法》、《合于深化新能源上彀电价商场化更动推动新能源高质料兴盛的报告》等对行业影响深远的文献,将推进电力行业向明净化、智能化、商场化宗旨加快转型。

2025年国度一项厉重担务是深化策画“十五五”能源兴盛,推进新型能源系统兴办迈出新步调。呆板工业发电开发核心也正发展合连调研,协帮当局能源规模合连“十五五”筹划的编造。

要坚持非化石能源优异兴盛态势。踊跃饱动第二批、第三批“沙戈荒”大型风电光伏基地和重要流域水景致一体化基地兴办,科学策画“十五五”“沙戈荒”新能源大基地组织计划,稳步饱动强洪水电工程兴办,踊跃推进海优势电项目开采兴办,加大光伏治沙、光热项目兴办力度,推进抽水蓄能装机容量抵达6200万千瓦以上,准许一批条目成熟的沿海核电项目,因地造宜推进核能归纳操纵。深化研商光伏行业高质料兴盛思绪,抓好风电和光伏发电资源普查试点任务。成立非化石能源开采操纵处境监测机造。

推进新型电力体例九大活动落地成效,加强新型电力体例兴办与“两重”“两新”战略有用接连,深化电力保供才能兴办思绪办法、兼顾新能源兴盛和消纳系统兴办等重心题目研商。深化研商策画煤电降碳思绪办法,分阶段、按步调执行新一代煤电升级专项活动。擢升需求侧协同才能,饱动虚拟电厂高质料兴盛。

络续圆满能源设备高质料兴盛战略,擢升能源设备工业链自决可控才能。印发能源行业尺度安置年度立项指南,加大培植能源新质坐褥力、推动绿色低碳转型、维持深化更动、保险能源安适等宗旨重心尺度立项接济力度,巩固能源数智化、新型电力体例、新型储能、氢能、绿色液体燃料等规模尺度提供,研商组织一批新兴规模标委会。

加大新能源兴盛强大身手攻合力度。加强新型储能等身手稀奇是长时储能身手革新攻合和前瞻性组织。巩固燃气轮机革新兴盛试点项目跟踪统造。

寻觅大型风电光伏基地与合连工业集成式兴盛新形式,稳步兴盛可再生能源造氢及可络续燃料工业。有序饱动天下氢能新闻平台兴办,深化新型储能等身手革新与工业兴盛等环节题目研商,巩固新型储能试点项目跟踪。饱动构网型身手、体例友爱型新能源电站和智能微电网、算电协一概新身手新形式试点。稳步推进首批国度能源核电数字化转型身手试点项目兴办,饱感人为智能身手正在能源规模的试点运用。